Pozitivní zpráva je pro jednotlivce, kteří plánují získat hypotéku, protože Česká národní banka (ČNB) od příštího měsíce oznámila zrušení některých omezení.

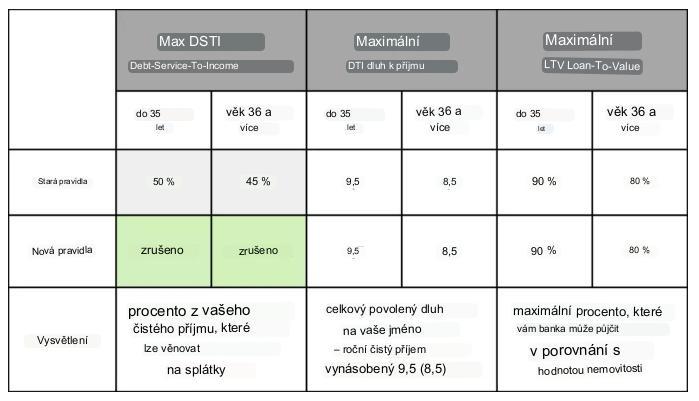

V nedávném vývoji se členové bankovní rady České národní banky (ČNB) rozhodli zrušit omezení DSTI (debt-service-to-income), které bylo zavedeno v dubnu 2022 jako opatření k regulaci trhu. Je však důležité poznamenat, že omezení DTI (debt-to-income) a LTV (loan-to-value), která byla zavedena současně, zůstanou v platnosti.

Od července odstranění omezení DSTI umožní jednotlivcům půjčit si následující částky:

Jaký je limit toho, co si nyní můžete půjčit?

S odstraněním limitu DSTI bude primární omezení maximální výše hypotéky určeno poměrem DTI. Pokud je vám 35 let nebo méně, můžete si půjčit až 9,5násobek roční čisté mzdy. Pro fyzické osoby starší 36 let je limit výpůjčky stanoven na 8,5násobek jejich roční čisté mzdy.

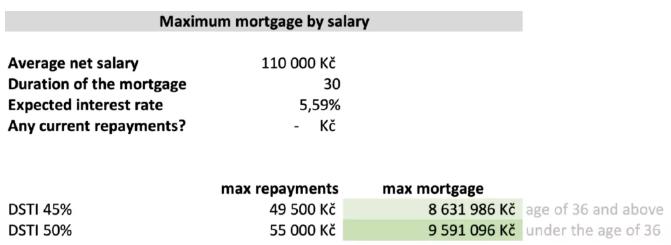

Jako příklad uveďme pár s kombinovaným čistým měsíčním příjmem 50 000 Kč a 60 000 Kč. Po odstranění pravidla DSTI si nyní mohou na hypotéku půjčit až 12,54 milionu Kč. Pokud jsou však starší 36 let, maximální výpůjční částka by byla 11,22 milionu Kč.

Jak DSTI omezilo výše uvedené?

Podle omezení DSTI jste směli na splátky úvěru alokovat pouze maximálně 50 % (45 % pro fyzické osoby starší 36 let) svého čistého příjmu. V předchozím příkladu by byly výpočty následující:

• S pravidlem DSTI si manželé mohli půjčit až 8,63 mil. Kč.

• Pokud by byli starší 36 let, výpůjční částka by byla omezena na 9,59 mil. Kč. Při srovnání těchto čísel s předchozími je zřejmé, že odstranění omezení DSTI umožňuje teoretické zvýšení výpůjční kapacity o 30 %.

Znamená to, že si nyní mohu půjčit o 30 % více než v květnu?

Odstranění omezení DSTI teoreticky otevírá možnost pro vyšší částky půjček. Zda však banky tyto vyšší částky skutečně nabídnou, zůstává nejisté. Existují dva možné scénáře, které je třeba zvážit:

1. Banky se mohou rozhodnout zachovat omezení DSTI a pokračovat ve svých současných praktikách „pro každý případ“. To by nevedlo k žádným významným změnám v poskytování hypotečních úvěrů.

2. Případně se banky mohou vrátit ke svému předchozímu přístupu, kdy pro stanovení maximální výše hypotéky používaly vlastní výpočty, jako tomu bylo před zavedením omezení DSTI v roce 2022.

Dokud nebude reakce bank jasná, můžeme jen spekulovat, jak budou postupovat.

Podle mého názoru je pravděpodobnější druhá možnost. Existuje tedy možnost, že by se maximální výše hypotéky mohla zvýšit o 1-30 % oproti současným limitům. V současnosti jsou výpůjční limity podobné napříč všemi bankami kvůli omezení DSTI. Po odstranění tohoto omezení bychom však mohli být svědky zvýšené konkurence mezi bankami, což by mohlo vést k potenciálním odchylkám v maximálních výpůjčních částkách, které nabízejí.

Připomenutí na LTV

Podle pravidla LTV, pokud je vám 35 nebo méně, vám banka může půjčit až 90 % hodnoty nemovitosti, zatímco u starších je limit 80 %. Pokud je například nemovitost oceněna na 10 mil. Kč, banka vám půjčí až 8 mil. nebo 9 mil. Kč v závislosti na vašem věku, pokud splňujete kritéria DTI.

Je však důležité vzít v úvahu, že ocenění nemovitosti se může lišit od ceny vyvolávací. Pokud je nemovitost oceněna na 9,5 mil. Kč namísto 10 mil. Kč, banka by půjčila až 7,84 mil. nebo 8,82 mil. Kč v závislosti na vašem věku a splnění nezbytných kritérií.

Před uzavřením rezervační smlouvy je proto klíčové znát ocenění akceptované bankou nebo jednat s agentem o vrácení zálohy, pokud je ocenění nižší, než se očekávalo.

Dalším důležitým hlediskem je, že pokud jste ženatý/vdaná a žádáte o hypotéku se svým manželem/manželkou, pouze jednomu z vás musí být 35 nebo méně, aby měl nárok na vyšší částky půjčky. Pokud však nejste manželé, většina bank uplatní pravidla podle věku staršího žadatele.

Je tedy toto uvolnění pravidel dobrým krokem?

S mými desetiletými zkušenostmi hypotečního poradce mám rozporuplné názory a věřím, že předpisy by mohly v dohledné době zůstat v platnosti. Uveďme příklad: pokud byste si půjčili až 12,4 mil. Kč (povoluje maximální poměr DTI) s úrokovou sazbou 5,59 % a splatností 30 let, vaše měsíční splátka by činila 71 108 Kč. Výsledkem by byl poměr DSTI ve výši 65 %, což znamená, že 65 % vašeho čistého příjmu by bylo alokováno pouze na splátky hypotéky. Kromě toho je důležité nepřehlížet další výdaje, jako je elektřina, účty za dům, pojištění a další.

0